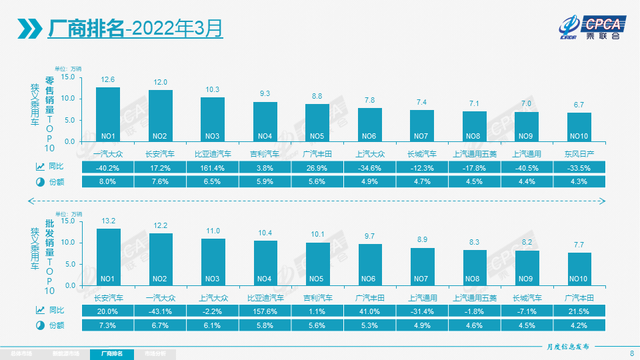

长安汽车、长城汽车、吉利汽车,一直以来都是自主品牌第一阵营的“铁三角”,没有任何一个品牌能够与之长期抗衡,有也只是昙花一现。 但在今年一季度三个月的乘联会国内乘用车市场厂商排名中,笔者发现了一个不同的现象,除了“铁三角”阵营连续居于Top 10外,比亚迪也持续上榜,并且销量与长安、吉利、长城相差无几。难道,“自主品牌F4”的时代就要来了?

长安汽车强势夺冠,销量与第二位逐渐拉开 根据之前长安汽车发布的产销公告,在今年一季度,长安汽车系中国品牌乘用车的销量为36.33万辆。按照1月份与2月份总共22.85万辆的销量来相减推算,在今年三月份,3月份,长安系中国品牌乘用车的销量约为13.48万辆。这已经是今年以来,长安汽车第二次夺得中国品牌乘用车“销冠”了。 得益于此,今年一季度,长安汽车与吉利汽车、比亚迪、长城汽车之间的销量差距也在逐渐拉开。需要注意的是,长安汽车就算假如在合资市场,销量也是十分优秀的,目前一汽-大众仍然占据着零售榜单的位置,但也只领先于长安汽车几千辆,差距已经非常小了。

回望过去三年,长安汽车不断推陈出新。从PLUS车型,到UNI系列,再到如今的阿维塔和C385等新能源汽车,长安每一款新车都展现出了强大的竞争力,也都收获了消费者的认可,其未来的表现值得期待。 比亚迪稳坐第一阵营,“铁三角”变为“F4” 都知道,长安汽车、长城汽车、吉利汽车,一直以来都是自主品牌第一阵营的“铁三角”,长久以来它们的地位始终无法被撼动。不过,伴随着新能源的加速,新能源汽车得到了消费者们的认可,这一“铁三角”格局也逐渐被比亚迪改写。 从今年一月开始,比亚迪已连续三个月跻身自主品牌前三位了,值得一提的是,在今年2月比亚迪还拿下了自主品牌乘用车市场的销量冠军。由此可见,在比亚迪的强势势头下,国内自主车企第一阵营已经从原先的“三强”变成了“四强”,“自主品牌F4”这个格局已经形成常态化。

比亚迪销量的强势增长,一方面得益于新能源汽车市场的蓬勃发展。数据显示,3月新能源乘用车零售销量达到44.5万辆,同比增长137.6%,这一增速远高于整体大盘和燃油车市场。可见,新能源汽车市场目前还是一片蓝海,比亚迪享受到了巨大的先发红利。 另一方面,比亚迪自身也拥有技术和体系优势。刀片电池、DM-i超级混动、强大的垂直整合能力等,都是比亚迪的“护城河”,让其在市场竞争中快速占领用户先机。

吉利汽车“中国星”热销,依旧稳居前三 作为连续5年蝉联中国品牌乘用车市场的年度销冠,吉利汽车今年以来的销量数据并非次次惊艳,但也是稳中有升。数据显示,3月份吉利汽车实现销量10.12万辆,同环比双双增长。

其中,“科技吉利4.0时代”代表车型星瑞、星越、星越L组成的“中国星”高端系列的持续热销,可谓是助推吉利销量的第一重要要素。今年3月,“中国星”系列实现销量2.16万辆,占比总销量的28.6%,基本以每月月销2万辆的成绩,在市场上站稳了脚跟。 此外,吉利这一次之所以能够在众多自主品牌中脱颖而出,和帝豪家族的销量回暖也息息相关。3月,帝豪家族共计销售新车2.48万辆,约占吉利当月总销量的32%。 长城汽车,五大品牌齐发力 对于长城汽车来说,可以说它是“自主品牌F4”中受疫情影响最大的车企,多家零部件供应商受到波及。所以3月份销量排在第四位,也不是很让人诧异的事情。但是,就算在大环境不利的情况下,长城汽车的月总销量也是突破了十万辆,和吉利与比亚迪差距并不大,可以说是微乎其微。

虽然产能受限,但长城的五大品牌却均实现增长。首先,长城旗下销量占比最高的哈弗品牌得到显著复苏和提振,3月共销售新车54,534辆,环比增长30%,主力车型哈弗H6销量也重回“2万辆俱乐部”。

其次,欧拉、魏牌、坦克、皮卡四个细分领域品牌,在销量上为长城提供又一增量。从3月的表现来看,欧拉、魏牌、坦克均较去年同期实现正增长,其中坦克和魏牌大幅增长78%和36%,这展现出长城在细分领域的耕耘得到效果。 注:以上图片来源于品牌官方 |

海报新闻记者孙佃潇北京报道3月11日,中国汽车工业协会信

3月11日,中国汽车工业协会(以下简称“中汽协”)发布的